Unified Pension scheme: कितनी पेंशन, कर विवरण और यह एनपीएस और ओपीएस पर कैसे जमा होता है

Explore the Unified Pension Scheme: Understand pension amounts, tax details, and how it compares to the National Pension System and Old Pension Scheme (OPS). Discover the benefits and key features of this new retirement plan.

Editor

Editor

केंद्र ने पिछले हफ्ते अपने कर्मचारियों के लिए नई सुविधाओं के साथ एकीकृत पेंशन योजना (यूपीएस) की घोषणा की। जो लोग 2004 से सरकार में शामिल हुए हैं और राष्ट्रीय पेंशन प्रणाली (एनपीएस) द्वारा कवर किए गए हैं, उनके पास यूपीएस में स्थानांतरित होने का विकल्प होगा, जिसे अप्रैल 2025 से लागू किया जाएगा। तो यह पुरानी योजना से कैसे अलग है? सरकार ने नई योजना क्यों शुरू की?

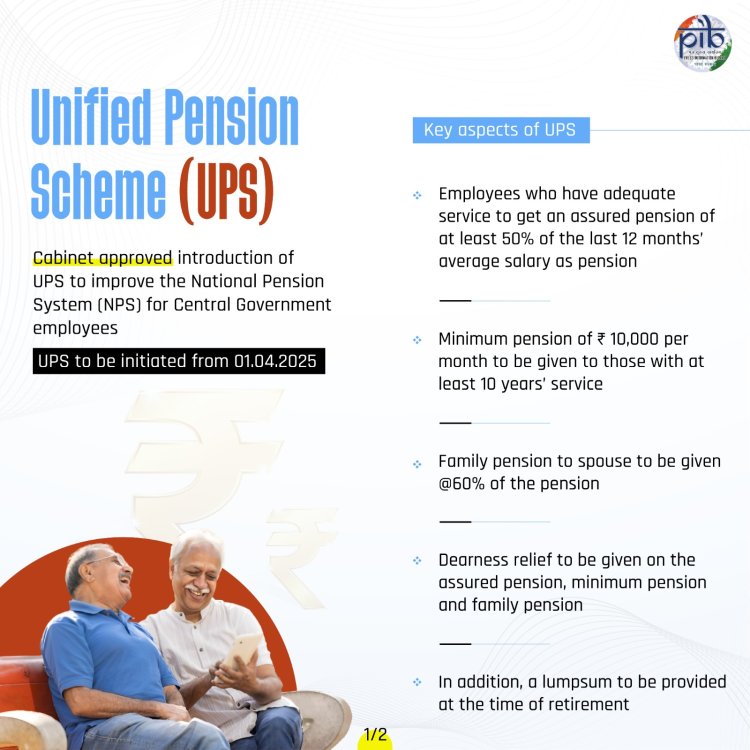

प्रधानमंत्री श्री नरेन्द्र मोदी की अध्यक्षता में केंद्रीय मंत्रिमंडल ने आज एकीकृत पेंशन योजना को मंजूरी दी (UPS).

यूपीएस की मुख्य विशेषताएं इस प्रकार हैंः

बीमित पेंशनः 25 वर्षों की न्यूनतम योग्यता सेवा के लिए सेवानिवृत्ति से पहले पिछले 12 महीनों में औसत मूल वेतन का 50%। यह वेतन कम सेवा अवधि के लिए न्यूनतम 10 वर्ष की सेवा तक आनुपातिक होना है।

बीमित पारिवारिक पेंशनः कर्मचारी की मृत्यु से तुरंत पहले उसकी पेंशन का @60%।

सुनिश्चित न्यूनतम पेंशनः न्यूनतम 10 वर्षों की सेवा के बाद सेवानिवृत्ति पर @10,000 प्रति माह।

मुद्रास्फीति अनुक्रमणः सुनिश्चित पेंशन, सुनिश्चित परिवार पेंशन और सुनिश्चित न्यूनतम पेंशन पर

औद्योगिक श्रमिकों के लिए अखिल भारतीय उपभोक्ता मूल्य सूचकांक (एआईसीपीआई-आईडब्ल्यू) पर आधारित महंगाई राहत, जैसा कि सेवा कर्मचारियों के मामले में है.

•ग्रेच्युटी के अलावा अधिवर्षिता पर एकमुश्त भुगतान प्रत्येक पूर्ण छह महीने की सेवा के लिए अधिवर्षिता की तारीख को मासिक परिलब्धियों (वेतन + डीए) का 1/10 वां हिस्सा.

इस भुगतान से सुनिश्चित पेंशन की मात्रा में कमी नहीं आएगी.

एकीकृत पेंशन योजना (यूपीएस) को 10 बिंदुओं में समझाया गया

योजना को बेहतर ढंग से समझने के लिए, केंद्रीय मंत्री अश्विनी वैष्णव ने 10 सरल बिंदुओं में समझाया।

1. बीमित पेंशनः अब सेवानिवृत्त लोगों को 25 साल की न्यूनतम योग्यता सेवा के लिए पेंशन के रूप में सेवानिवृत्ति से पहले पिछले 12 महीनों में उनके औसत मूल वेतन का 50 प्रतिशत प्राप्त होगा। कम सेवा अवधि के लिए न्यूनतम 10 वर्ष की सेवा तक आनुपातिक।

2. सरकारी अंशदानः सरकार अपने अंशदान को 14 प्रतिशत से बढ़ाकर 18.5 प्रतिशत कर रही है। कर्मचारियों का योगदान नहीं बढ़ेगा।

3. बीमित परिवार पेंशनः किसी पेंशनभोगी की दुर्भाग्यपूर्ण मृत्यु के मामले में, उसके परिवार को कर्मचारी को मिल रही पेंशन का 60% प्राप्त होगा।

4.सुनिश्चित न्यूनतम पेंशनः न्यूनतम 10 वर्ष की सेवा के बाद सेवानिवृत्ति पर पेंशन के रूप में 10,000 रुपये प्रति माह।

5. मुद्रास्फीति संरक्षणः पेंशन को मुद्रास्फीति के साथ अनुक्रमित किया जाएगा। मायूसी। सेवारत कर्मचारियों की तरह राहत औद्योगिक कामगारों के लिए अखिल भारतीय उपभोक्ता मूल्य सूचकांक (एआईसीपीआई-आईडब्ल्यू) पर आधारित होगी.

6. एकमुश्त भुगतानः ग्रेच्युटी के अलावा सेवानिवृत्ति पर एकमुश्त भुगतान। सेवा के प्रत्येक पूर्ण छह महीने के लिए सेवानिवृत्ति की तारीख पर मासिक परिलब्धियों (वेतन + डीए) का 1/10 वां हिस्सा। इस भुगतान से सुनिश्चित पेंशन की मात्रा में कमी नहीं आएगी।

7. यूपीएस प्रावधानः यूपीएस के प्रावधान एनपीएस के पूर्व सेवानिवृत्त लोगों पर लागू होंगे (who have already superannuated). पिछली अवधि के बकाया का भुगतान पीपीएफ दरों पर ब्याज के साथ किया जाएगा।

8. एक विकल्प के रूप में यूपीएसः यूपीएस कर्मचारियों के लिए एक विकल्प के रूप में उपलब्ध होगा। एनपीएस के साथ मौजूदा एनपीएस/वीआरएस के साथ-साथ भविष्य के कर्मचारियों के पास यूपीएस में शामिल होने का विकल्प होगा। एक बार प्रयोग करने के बाद विकल्प अंतिम होगा।

9. यू. पी. एस. केंद्र सरकार द्वारा लागू किया जा रहा है। इससे केंद्र सरकार के 23 लाख कर्मचारी लाभान्वित होंगे।

10. यही वास्तुकला राज्य सरकारों द्वारा अपनाने के लिए तैयार की गई है। यदि राज्य सरकारों द्वारा भी इसे अपनाया जाता है, तो इससे 90 लाख से अधिक सरकारी कर्मचारी लाभान्वित हो सकते हैं, जो वर्तमान में एनपीएस पर हैं।

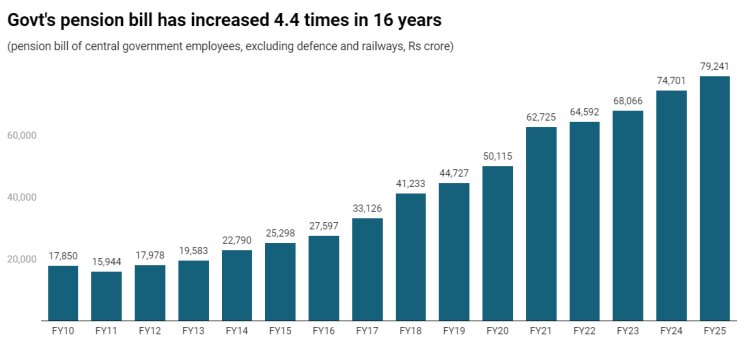

केंद्र सरकार का पेंशन खर्च वित्त वर्ष 26 में दोहरे अंकों में बढ़ेगा

रेलवे और रक्षा को छोड़कर सरकार का पेंशन बिल चालू वित्त वर्ष में 79,241 करोड़ रुपये होने की उम्मीद है।

केंद्र सरकार द्वारा अगले वित्त वर्ष से एकीकृत पेंशन योजना के कार्यान्वयन से महामारी के बाद पहली बार पेंशन बिल (रक्षा और रेलवे पेंशन को छोड़कर) में दो अंकों की वृद्धि होने की संभावना है।

वित्त वर्ष 2021 में सरकार का पेंशन खर्च 25.2 प्रतिशत बढ़ गया, क्योंकि इसका पेंशन बिल वित्त वर्ष 2020 में 50,115 करोड़ रुपये से बढ़कर अगले वर्ष 62,725 करोड़ रुपये हो गया था।

मोटे तौर पर गणना के अनुसार, पेंशन बिल कम दोहरे अंकों में बढ़ने की संभावना है, क्योंकि यूपीएस के कार्यान्वयन से खर्च में और 6,250 करोड़ रुपये जुड़ जाएंगे।

सरकार ने पेंशन कोष में अपने योगदान का आकार कर्मचारियों के वेतन का 14 प्रतिशत से बढ़ाकर 18.5 प्रतिशत कर दिया है।

सरकार को वित्त वर्ष 25 में पेंशन पर 79,241 करोड़ रुपये खर्च करने की उम्मीद है, जो पिछले वर्ष की तुलना में 6.1 प्रतिशत अधिक है। पिछले तीन वर्षों में पेंशन खर्च में औसत वृद्धि 7.1 प्रतिशत रही है।

पेंशन कोष के लिए अतिरिक्त योगदान के रूप में 6,250 करोड़ रुपये के अतिरिक्त योगदान के साथ-साथ पेंशन में सामान्य वृद्धि वित्त वर्ष 26 में विकास को दोहरे अंकों में वापस धकेल देगी।

उन्होंने कहा, "मैं इसे केवल वेतन बिल के विस्तार के रूप में देखूंगा। हम दोनों को अलग करते हैं और फिर कहते हैं कि पेंशन लागत में वृद्धि करती है। हमें संयुक्त राशि को कर्मचारी लागत के रूप में मानना चाहिए। यह निश्चित रूप से बढ़ेगा। बैंक ऑफ बड़ौदा के मुख्य अर्थशास्त्री मदन सबनाविस ने कहा, "लेकिन एक बढ़ती अर्थव्यवस्था अनुरूप कर और अन्य राजस्व उत्पन्न करेगी जो इसकी भरपाई करेगी।

इस समय पेंशन का पैसा कहां जाता है?

जबकि पेंशन खर्च का एक बड़ा हिस्सा पुरानी पेंशन योजना के तहत पेंशन की सेवा में जाने की उम्मीद है, जो पेंशन के रूप में अंतिम वेतन का 50 प्रतिशत गारंटी देता है, लगभग 12 प्रतिशत पेंशन कोष में योगदान के रूप में खर्च किया जाता है।

वित्त वर्ष 26 में इसके और बढ़ने की संभावना है।

इससे कुल बजट में पेंशन खर्च का हिस्सा भी बढ़ने की संभावना है, जो वित्त वर्ष 25 में बजट के 1.64 प्रतिशत तक कम होने की उम्मीद थी।

योगदान में और वृद्धि होने की संभावना है क्योंकि 2026 से लागू होने वाले आठवें वेतन आयोग के कार्यान्वयन के साथ वेतन में वृद्धि होगी, जिससे कोष और सरकार के पेंशन बिल का खर्च और बढ़ जाएगा।

1 अप्रैल, 2025 से प्रभावी होने वाला यूपीएस, सेवानिवृत्ति से पहले पिछले 12 महीनों में लिए गए औसत मूल वेतन के 50% के बराबर पेंशन की गारंटी देता है। 25 वर्ष की सेवा वाले कर्मचारियों को यह पूरी राशि मिलेगी, जबकि कम से कम 10 वर्ष की सेवा वाले कर्मचारियों को 10,000 रुपये की न्यूनतम गारंटी राशि के साथ आनुपातिक पेंशन मिलेगी।

अनुमानों के अनुसार, जो कर्मचारी 25 वर्ष की आयु में अपना करियर शुरू करते हैं और 35 वर्ष तक सेवा करते हैं, वे यूपीएस और एनपीएस के तहत अपने सेवानिवृत्ति लाभों में महत्वपूर्ण अंतर देख सकते हैं। उदाहरण के लिए, यूपीएस के तहत, ऐसे कर्मचारी लगभग 4.26 करोड़ रुपये का पेंशन कोष जमा करेंगे, जिससे मासिक पेंशन 2.13 लाख रुपये हो जाएगी। इसके विपरीत, एनपीएस के तहत एक ही कर्मचारी 3.59 करोड़ रुपये का कोष जमा करेगा और 1.79 लाख रुपये की मासिक पेंशन प्राप्त करेगा।

यूपीएस के तहत बेहतर परिणाम काफी हद तक एनपीएस के तहत 14% की तुलना में 18.5% की उच्च सरकारी योगदान दर के लिए जिम्मेदार हैं। इसके अतिरिक्त, यूपीएस एक सुनिश्चित पेंशन की गारंटी देता है जो अधिक अनुकूल है, विशेष रूप से लंबी सेवा अवधि वाले लोगों के लिए। यहां तक कि उन कर्मचारियों के लिए भी जो 35 साल की उम्र में शुरू करते हैं और 25 साल की सेवा के बाद सेवानिवृत्त होते हैं, यूपीएस अभी भी एनपीएस के तहत 71,400 रुपये की तुलना में 84,787 रुपये की उच्च मासिक पेंशन प्रदान करता है। ये अनुमान फंड में 8% वार्षिक वृद्धि और 6% वार्षिकी रिटर्न मानते हैं, जो उन वित्तीय लाभों को उजागर करते हैं जो यूपीएस सरकारी कर्मचारियों को उनकी सेवानिवृत्ति की योजना के रूप में ला सकते हैं।

यूपीएस के तहत, पेंशन कोष को दो निधियों में विभाजित किया जाएगाः

1. एक व्यक्तिगत पेंशन फंड, जहां कर्मचारी का मूल वेतन और महंगाई भत्ता (डीए) का 10% योगदान और मिलान करने वाला सरकारी योगदान जमा किया जाएगा।

2. एक अलग पूल्ड कॉर्पस, जिसमें सभी कर्मचारियों के मूल वेतन और डीए के आधार पर अतिरिक्त 8.5% सरकारी योगदान शामिल है।

एनपीएस या यूपीएस, क्या बेहतर है?

विशेषज्ञों में इस बात को लेकर मतभेद है कि क्या कर्मचारियों को एनपीएस से यूपीएस में जाना चाहिए। वैल्यू रिसर्च के सी. ई. ओ. धीरेंद्र कुमार ने एक मनीकंट्रोल रिपोर्ट में उन लोगों को सलाह दी है जिनके पास सेवानिवृत्ति तक कई साल हैं, वे इक्विटी बाजार के रिटर्न के लिए मौजूदा एन. पी. एस. के साथ बने रहें। लैडर 7 वेल्थ प्लानर्स के सीईओ सुरेश सदगोपन ने इसी रिपोर्ट में यूपीएस की गारंटीकृत आय की मजबूत अपील पर प्रकाश डाला, यह सुझाव देते हुए कि योग्य एनपीएस ग्राहक अपनी सेवानिवृत्ति के बाद की बुनियादी जीवन शैली को सुरक्षित करने के लिए यूपीएस में स्थानांतरित करने पर विचार करते हैं।

पुरानी पेंशन योजना (ओपीएस) के विपरीत जहां कर्मचारियों ने कोई योगदान नहीं दिया, यूपीएस के लिए कर्मचारियों को अपने मूल वेतन और डीए का 10% योगदान करने की आवश्यकता होती है, जबकि सरकार 18.5% का योगदान करती है। सरकार के योगदान का एक हिस्सा (8.5%) किसी भी कमी को प्रबंधित करने के लिए गारंटी रिजर्व फंड में जाता है।

टैक्स के बारे में क्या?

यूपीएस के कर निहितार्थ अभी तक स्पष्ट नहीं किए गए हैं। यूपीएस के तहत पेंशन आय पर एनपीएस के समान आयकर दरों पर कर लगाया जाने की उम्मीद है, जो कोष के 60% की कर-मुक्त एकमुश्त निकासी की अनुमति देता है। यू. पी. एस. में सेवा अवधि के आधार पर एकमुश्त भुगतान का प्रावधान भी शामिल है, लेकिन इस भुगतान का कर उपचार स्पष्ट नहीं है।

यूपीएस और एनपीएस के बीच चयन करने के विकल्प के साथ, सरकार से कर्मचारियों को सूचित निर्णय लेने में मदद करने के लिए आगे मार्गदर्शन प्रदान करने की उम्मीद है। क्रिसिल मार्केट इंटेलिजेंस एंड एनालिटिक्स के निदेशक पीयूष गुप्ता का सुझाव है कि युवा कर्मचारियों को एनपीएस के साथ रहने से लाभ हो सकता है क्योंकि इसकी उच्च दीर्घकालिक रिटर्न की क्षमता है, जबकि सेवानिवृत्ति के करीब आने वाले वरिष्ठ कर्मचारियों को इसके गारंटीकृत पेंशन लाभों के कारण यूपीएस अधिक आकर्षक लग सकता है।

यूपीएस, एनपीएस और ओपीएस के बीच अंतर

यूपीएसः केवल सरकारी कर्मचारियों के लिए। पिछले 12 महीनों के औसत मूल वेतन के 50% के बराबर पेंशन की गारंटी देता है। मूल वेतन और डीए का 10% कर्मचारी योगदान की आवश्यकता होती है, जिसमें सरकार का योगदान 18.5% होता है। इसमें अतिरिक्त 8.5% सरकारी योगदान द्वारा वित्त पोषित एक अलग पूल्ड कॉर्पस शामिल है।

एनपीएसः सरकारी और निजी क्षेत्र के कर्मचारियों दोनों के लिए उपलब्ध है। पेंशन की कोई गारंटी नहीं है; पेंशन बाजार के रिटर्न पर निर्भर करती है। कर्मचारी अपने वेतन का 10% योगदान करते हैं, और सरकार 14% का योगदान करती है। सेवानिवृत्ति पर 60% तक कर-मुक्त एकमुश्त निकासी की अनुमति देता है।

ओ. पी. एस.: सरकारी क्षेत्र के कर्मचारियों के लिए था। अंतिम रूप से प्राप्त मूल वेतन के 50% के आधार पर गारंटीकृत पेंशन प्रदान की गई, जिसमें कोई कर्मचारी योगदान नहीं है। सरकार ने बाजार से जुड़े उत्पादों में निवेश की आवश्यकता के बिना पेंशन को पूरी तरह से वित्त पोषित किया।

यूपीएस नई पेंशन योजना से कैसे अलग है?

अटल बिहारी वाजपेयी सरकार द्वारा 1 जनवरी, 2004 को शुरू की गई एनपीएस ने राजकोषीय अस्थिरता को दूर करने के लिए ओपीएस को बदल दिया। एनपीएस ओपीएस से दो प्रमुख पहलुओं में अलग हैः यह सुनिश्चित पेंशन को समाप्त करता है और कर्मचारी और सरकार दोनों के योगदान के माध्यम से वित्त पोषित किया जाता है।

कर्मचारी अपने मूल वेतन और महंगाई भत्ते में 10 प्रतिशत का योगदान करते हैं, जबकि सरकार 14 प्रतिशत का योगदान करती है। (now proposed to be increased to 18.5 per cent). एनपीएस के तहत, कर्मचारी एसबीआई, एलआईसी और एचडीएफसी द्वारा प्रायोजित सहित नौ पेंशन फंड प्रबंधकों द्वारा प्रबंधित कम से लेकर उच्च जोखिम वाली विभिन्न योजनाओं में से चुन सकते हैं।

सरकारी कर्मचारियों ने एनपीएस का विरोध किया है क्योंकि यह कम सुनिश्चित रिटर्न प्रदान करता है और ओपीएस के विपरीत कर्मचारियों के योगदान की आवश्यकता होती है। ओपीएस के लिए लगातार मांगों के कारण 2023 में वित्त सचिव टी वी सोमनाथन के नेतृत्व में एक समिति का गठन किया गया, जिसने सिफारिशों को विकसित करने के लिए 100 से अधिक बैठकें कीं, जो यूपीएस में समाप्त हुईं।

एकीकृत पेंशन योजना के लिए पात्रता क्या है?

यूपीएस उन सभी पर लागू होता है जो 2004 से एनपीएस के तहत सेवानिवृत्त हुए हैं। सोमनाथन ने कहा कि इन सेवानिवृत्त लोगों के बकाया को एनपीएस के तहत पहले से प्राप्त बकाया राशि के साथ समायोजित किया जाएगा। कर्मचारी एनपीएस के तहत बने रहने का विकल्प चुन सकते हैं, लेकिन यह फायदेमंद होने की संभावना नहीं है। एक बार विकल्प चुन लेने के बाद, इसे बदला नहीं जा सकता है।

वर्तमान में, यह योजना केंद्र सरकार के कर्मचारियों पर लागू होती है, हालांकि राज्य इसे अपना सकते हैं।

क्या यूपीएस सरकारी खजाने के लिए वित्तीय रूप से अधिक विवेकपूर्ण होगा?

इंडियन एक्सप्रेस ने वित्त सचिव टीवी सोमनाथन के हवाले से कहा कि बकाया राशि को लागू करने के पहले वर्ष में सरकारी खजाने पर 800 करोड़ रुपये का खर्च आएगा, जिसमें कुल खर्च लगभग 6,250 करोड़ रुपये होगा।

"एक, यह एक अंशदायी वित्त पोषित योजना के समान ढांचे में बना हुआ है। यही महत्वपूर्ण अंतर है। ओ. पी. एस. एक गैर-वित्त पोषित गैर-अंशदायी योजना है। यह (यूपीएस) एक वित्त पोषित अंशदायी योजना है।